主页 > imtoken冷钱包下载 > 数字货币+无现金,这个世界会更美好吗?

数字货币+无现金,这个世界会更美好吗?

现金一直在减少。

在国内移动支付领域,阿里体系和腾讯体系一分为二,短期内很难被打破。在西方社会,由于新冠病毒的传播,“无现金社会”的进程进一步加快。

尽管没有明确的证据表明现金可以传播冠状病毒,但世卫组织发言人仍建议在处理纸币后洗手,尤其是在触摸或吃食物时。

由于担心病毒通过纸币和硬币传播,企业越来越多地转向“无现金”支付。有传言称,一些加拿大人正在用洗衣机清洗钞票以去除病毒(当地的钞票是塑料制成的),以努力消除病毒,将“洗钱”提升到一个新的水平。

4月,中国人民银行开始在深圳、雄安、成都、苏州等地开展数字货币本土研发试点。同时,有预测称,各国政府也将利用新冠病毒大流行启动向数字货币的过渡进程。

无现金社会的趋势不可阻挡,但这一切都好吗?

一、世界各国的无现金趋势

从2013年余额宝的进入,到2014年微信红包的诞生,移动支付这个不为人知的东西,在国内慢慢火了起来。2015年之后,移动支付交易量开始爆发,势不可挡。2018年交易量达到277.39万亿元。短短五年时间,中国人逐渐舍弃钱包,大步迈入“轻现金社会”。无论是超市、旅游、菜市场还是政府部门,“手机扫一扫”已经成为社会生活中不可或缺的一部分。

那么其他国家的表现如何?

在西方国家中,瑞典是无现金社会的典范。在瑞典,85% 的交易是通过非现金渠道完成的。瑞典的商店里有很多“不收现金”的迹象,甚至一些银行也不再接受现金。同样,瑞典拥有移动支付系统 Swish,约三分之二的瑞典人使用该系统。通过手机绑定银行账户后,即可在各大商场自由购买购买。

2018 年初,瑞典 GDP 中只有 1% 是现金,而欧元区为 11%,美国为 8%,英国为 4%。2 月,瑞典央行宣布了一项为期一年的新数字货币瑞典克朗 (e-krona) 试点计划。瑞典央行希望通过借入这种独立于Visa、万事达等全球支付系统的货币,来增强抵御金融风险的能力。

更少的美国人也用现金购物。五年前,20 美元以下的商品中,46% 的人用现金支付。今年,同价商品现金支付率下降到37%,下降了9个百分点。最近,众议院民主党人提出了一项2. 5 万亿美元的冠状病毒刺激法案,如果该法案获得通过,将创造一个数字美元。

《螳螂财经》认为,减少现金的使用将有助于减少经济犯罪,打击以现金交易为主的非法交易(如毒品交易)。由于找不到有形的钱,许多小偷也被迫“失业”。对于政府而言,无现金社会可以显着减少洗钱和逃税。2016 年,澳大利亚提议停止流通 100 美元纸币,以打击黑市经济。黑市经济此前已导致数十亿美元的未缴税款。今年 2 月,澳大利亚政府正准备立法通过禁止超过 10,000 澳元的现金交易。同样,为了遏制经济犯罪,印度政府于 2016 年 11 月禁止发行 500 卢比和 1,000 卢比的纸币,大约 99% 的纸币被存入。当每笔付款都可以记录时,洗钱和逃税就会变得更加困难。

没有现金还节省了铸造和存储纸币的时间和成本,使国际旅行时更容易兑换货币:直接使用移动设备完成所有操作,而不是计算汇率。在中国启动数字货币研发的同时,韩国、加拿大、俄罗斯、沙特阿拉伯、阿联酋、新加坡、瑞士、欧盟等其他国家的央行也在探索数字货币的优势。 . 无现金社会的到来似乎只是时间问题。

二、卡还是手机,这是个问题

虽然都是无现金交易,但中国显然更加依赖移动支付,移动支付比例高达86%,居世界首位。在其他国家,虽然也走电子化道路,但更多的是用银行卡代替现金支付。

习惯用手机支付的人,无疑觉得手机比银行卡方便;刷二维码也比使用 POS 机便宜。如今,移动支付不仅是支付,更是一种生活方式,渗透到政务民生、医疗、交通等社会生活的各个领域。

在中国,银行卡的功能似乎只是与移动支付工具的中介:与微信和支付宝绑定后,几乎不需要使用。在国外的移动支付中,以Apple Pay为例,它只是将银行卡绑定到手机上,没有附加功能。使用时无需扫描二维码,类似于使用银行卡的“闪付”功能。

移动支付似乎比银行卡更高端。它有什么缺点吗?

首先,很明显,长期使用移动支付会进一步增加人们对手机的依赖。据《2019年中国网络视听发展研究报告》显示,2018年12月,中国手机网民平均每天上网5.69小时,净增62.9分钟以上2017 年 12 月,还有一个多小时。

根据美国网站VOX报告中引用的数据,2019年,美国成年人每天在移动互联网上花费约3小时30分钟,比一年前增加了约20分钟。《卫报》援引手机监控软件 RescueTime 的数据报道,手机平均使用时间为每天 3 小时 15 分钟,其中 20% 的重度手机用户每天在手机上花费 4 小时 30 分钟。显然数字货币交易时间,中国人花在手机上的时间远远超过平均水平。

其次,即使是移动支付也是基于绑定的银行卡。银行可能会收取费用以弥补可能出现的负利率。当所有货币都是电子货币时,如果政府向银行收取负利率,银行可能会将负利率以收费的形式转嫁给客户,客户就会花更多的钱。降低利率通常是为了刺激经济,但结果是货币可能会失去购买力。

此外,移动支付还依赖于技术的有效运行。停机时间、停机时间、系统故障和看似无害的错误都可能导致付款无效。就算你的手机电池没电了,也会让你瞬间“身无分文”。

三、如何保护弱势群体的利益?

如果无现金社会已经成为一种趋势,那么当现金成为过去时,边缘化群体将如何生活这一问题需要得到更多关注。

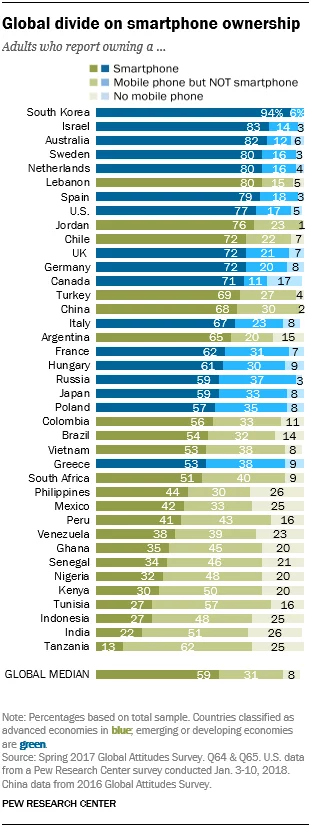

《螳螂财经》深知,非现金支付并非人人都能使用。根据CNNIC发布的第44次《中国互联网发展状况统计报告》,截至2019年6月,我国互联网普及率达到61.2%,其中手机网民使用率上网率达到 99.@ >1%。假设所有能上网的手机都是智能手机,推断我国智能手机的占比约为60.6%。根据美国皮尤研究中心2018年的数据,中国智能手机拥有率为68%。无论如何,目前仍有 30%-40% 的人口无法使用智能手机上网。

根据中国 14 亿人口基数,大约有 4 亿到 5 亿中国人没有智能手机。在这些人当中,有老人、小孩、低收入人群和偏远地区的人。除了随着年龄增长可能在未来拥有智能手机的儿童之外,其他人可能会因为无法使用或不习惯新技术而被排除在更先进的智能生活之外。在无现金社会中,这些本来就属于社会弱势群体的人,将更加难以生存。

即使在瑞典,无现金支付已经很成熟,穷人和老年人仍在与电子世界作斗争。瑞典最大的养老金组织 PRO 总裁克里斯蒂娜·塔尔伯格 (Christina Tallberg) 表示数字货币交易时间,许多老年会员难以记住银行卡密码,担心被盗或被骗。现金还可以为低收入人群提供更大的控制权,以避免陷入借贷困境。在农村地区,数字支付的基础设施通常不存在或不完善。慈善机构还报告说,如果施虐者控制了银行账户,遭受家庭暴力的人至少可以隐藏现金。

在美国,无现金化的趋势也受到抵制。一些美国立法者和活动人士表示,无现金不包括银行账户不足或没有银行账户的人。一些城市和州已经通过或正在考虑通过要求企业接受现金的法律。从 2019 年 3 月开始,新泽西州禁止大多数企业进行无现金经营。旧金山在 2019 年 5 月通过了一项类似的措施。“无现金商业模式在设计上具有歧视性,”纽约市议员里奇·托雷斯 (Ritchie Torres) 说。他是纽约抵制无现金法案的发起人,该法案旨在确保所有纽约人,无论是否使用银行卡,都可以在所有食品和零售店购买商品和服务。

即使在发达国家,也有低收入人群。根据联邦存款保险公司 (FDIC) 的数据,2017 年 6.5% 的美国家庭,即 2100 万人没有银行账户。如果当前的数字化趋势继续下去,英国817万弱势社会成员也将受到对现金支付方式的依赖的影响,其中约520万为老年家庭。

为了迎合喜欢现金的购物者,亚马逊的 PayCode 于去年 9 月在美国开始销售。这是一种新的现金支付方式,允许用户通过 PayCode 在线购物并在附近的西联汇款网点汇款。与此同时,亚马逊还扩展了自 2017 年开始的 Amazon Cash 服务。购物者在便利店和其他地方结账后,可以将余额存入亚马逊账户,以便在线购物。现金存款从 5 美元增加到 5 美元。到 500 美元。

“螳螂财经”在思考,在数字货币和移动支付可能是大势所趋的时代,创造一个更公平的社会,保护所有人的利益,是不是更重要?